Com cerca de 80% das famílias endividadas e inadimplência perto do teto histórico, o cenário econômico levanta dúvidas sobre o consumo e o crédito no interior paulista.

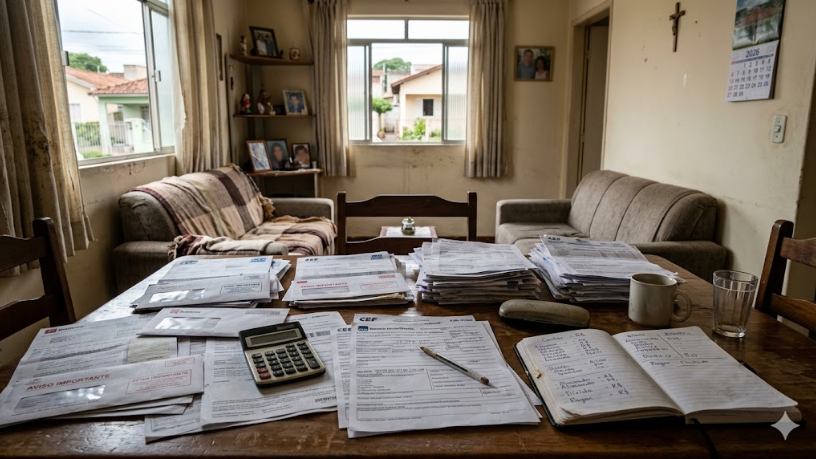

O Brasil vive em 2026 um ciclo de endividamento familiar que não encontra paralelo recente em sua história. Cerca de 80% das famílias brasileiras estão comprometidas com alguma modalidade de dívida, entre cartão de crédito, empréstimos pessoais, carnês e financiamentos. A inadimplência, por sua vez, se aproxima do teto histórico da série: 29% das famílias têm contas em atraso, e entre 12% e 13% declaram não ter condições de pagar o que devem. Em uma cidade como Campinas, que tem uma das maiores economias do interior paulista e um orçamento municipal de R$ 11,7 bilhões para 2026, esse cenário nacional tem repercussões locais que afetam diretamente o dia a dia dos moradores.

O aumento do endividamento não é um fenômeno isolado. Ele está relacionado a um conjunto de fatores que inclui juros elevados, inflação que corrói o poder de compra e a facilidade de acesso ao crédito de curto prazo, especialmente via cartão de crédito e parcelamentos. A trajetória recente é de alta consistente: ao longo de 2025, o indicador de inadimplência subiu quase um ponto percentual, sem sinais de inflexão nos dados disponíveis até o início de 2026, segundo análise publicada pelo escritório GPF Advogados com base na pesquisa PEIC da CNC.

Como isso afeta o crédito corporativo e os negócios em Campinas

O efeito em cadeia do endividamento familiar não fica restrito às finanças pessoais. Quando uma parcela significativa da população compromete grande parte da renda com pagamento de dívidas, o consumo se retrai e as empresas sentem essa pressão na queda das vendas e no aumento da inadimplência em contratos comerciais. Para os negócios de Campinas, uma cidade com forte presença de indústria, tecnologia e serviços, esse cenário exige atenção redobrada na gestão de recebíveis e na concessão de crédito aos clientes.

Microempresas e pequenos comércios são os mais vulneráveis a essa dinâmica. Quando o consumidor está com a renda comprometida, ele adia compras, renegocia contratos e prioriza apenas o essencial. Esse comportamento, multiplicado por milhares de famílias ao longo da cidade, tem impacto real no faturamento de estabelecimentos locais. A situação é particularmente sensível em segmentos como varejo, serviços e alimentação, que dependem do consumo imediato das famílias para manter sua operação.

O que o morador de Campinas pode fazer para se proteger

Diante desse cenário, a educação financeira deixa de ser apenas um assunto de especialistas e passa a ser uma ferramenta prática de sobrevivência econômica. Entender a diferença entre dívidas com juros altos, como o rotativo do cartão de crédito, e modalidades mais baratas, como o crédito consignado, pode representar uma economia significativa ao longo do ano. A regra básica é simples: evitar o pagamento mínimo do cartão de crédito e buscar a renegociação de dívidas em atraso o mais cedo possível, antes que os juros compostos tornem o valor impagável.

O Procon de Campinas e as agências do SEBRAE na região são referências locais que oferecem orientação gratuita para consumidores e pequenos empreendedores que enfrentam dificuldades financeiras. Programas de renegociação de dívidas bancárias, como o Desenrola Brasil, também seguem como alternativa para quem está com o nome negativado. O orçamento municipal de Campinas para 2026 prevê R$ 17,4 milhões para a área de Trabalho e Renda, um crescimento de quase 32% em relação ao ano anterior, o que indica que a prefeitura reconhece a necessidade de suporte econômico à população. Usar esses recursos públicos disponíveis é o primeiro passo para quem busca reorganizar as finanças neste ano.

Fontes: GPF Advogados | CNN Brasil | RAC Correio

Autor: Diego Rodríguez Velázquez